令和2年度 他の過去問へも挑戦!

経済学・経済政策 企業経営理論 運営管理 経営法務 経営情報システム 中小企業経営・中小企業政策

令和2年度 過去問 財務・会計

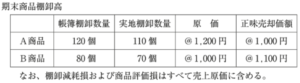

以下の資料に基づき、当期の売上原価として、最も適切なものを下記の解答群から選べ。

【資 料】

期首商品棚卸高 100,000 円

当期商品純仕入高 750,000 円

〔解答群〕

- ア 626,000 円

- イ 648,000 円

- ウ 663,000 円

- エ 670,000 円

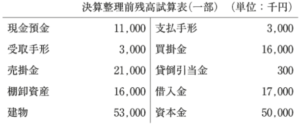

A社の決算整理前残高試算表は以下のとおりであった。貸倒引当金の仕訳として、最も適切なものを下記の解答群から選べ。

なお、当社では売上債権の残高に対し5%の貸倒れを見積もり、差額補充法を採用している。

〔解答群〕

- ア (借)貸倒引当金 300 (貸)貸倒引当金戻入 300

貸倒引当金繰入 1,050 貸倒引当金 1,050 - イ (借)貸倒引当金 300 (貸)貸倒引当金戻入 300

貸倒引当金繰入 1,200 貸倒引当金 1,200 - ウ (借)貸倒引当金繰入 750 (貸)貸倒引当金 750

- エ (借)貸倒引当金繰入 900 (貸)貸倒引当金 900

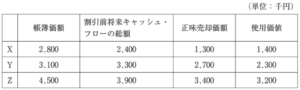

固定資産X、YおよびZに減損の兆候がみられる。以下の表に基づき、減損損失を認識すべきものの組み合わせとして、最も適切なものを下記の解答群から選べ。

〔解答群〕

- ア X、YおよびZ

- イ XおよびY

- ウ XおよびZ

- エ YおよびZ

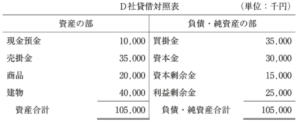

C社はD社を吸収合併し、新たにC社株式200千株を交付した。合併期日におけるC社の株価は1株当たり400円であった。D社の貸借対照表は以下のとおりであった。商品の時価は24,000千円であったが、その他の資産および負債の時価は帳簿価額と同額である。C社は増加すべき株主資本のうち、2分の1を資本金、残りを資本準備金とした。

合併に伴い発生するのれんと、増加する資本金の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

〔解答群〕

- ア のれん: 6,000 千円 資本金:37,000 千円

- イ のれん: 6,000 千円 資本金:40,000 千円

- ウ のれん: 10,000 千円 資本金:37,000 千円

- エ のれん: 10,000 千円 資本金:40,000 千円

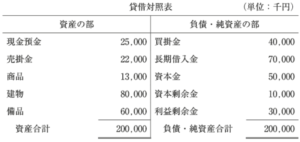

以下の資料に基づき計算された財務比率の値として、最も適切なものを下記の解答群から選べ。

〔解答群〕

- ア 固定長期適合率は155.6%である。

- イ 自己資本比率は25%である。

- ウ 自己資本利益率(ROE)は30%である。

- エ 当座比率は117.5%である。

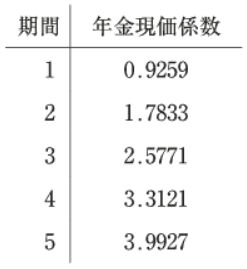

割引率が8%の場合の年金現価係数は、以下のとおりである。2期末のキャッシュ・フローを現在価値にする複利現価係数として、最も適切なものを下記の解答群から選べ。

〔解答群〕

- ア 0.7938

- イ 0.8574

- ウ 0.9259

- エ 1.7833

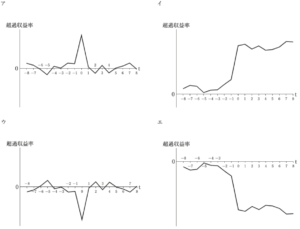

ある企業において、業績が良くなると判断される新情報が市場に流れた場合(t = 0)、投資家が合理的に行動するならば、この企業の株式の超過収益率をグラフにしたものとして、最も適切なものはどれか。

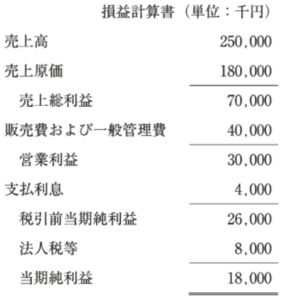

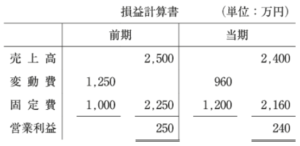

G社の前期と当期の損益計算書は以下のように要約される。下記の設問に答えよ。

(設問1)

当期の損益分岐点売上高として、最も適切なものはどれか。

- ア 1,600 万円

- イ 1,800 万円

- ウ 2,000 万円

- エ 3,000 万円

(設問2 )

G社の収益性に関する記述として、最も適切なものはどれか。

- ア 損益分岐点比率が前期よりも悪化したのは、売上の減少による。

- イ 損益分岐点比率が前期よりも悪化したのは、変動費率の上昇による。

- ウ 損益分岐点比率が前期よりも改善されたのは、固定費の増加による。

- エ 損益分岐点比率が前期よりも改善されたのは、変動費率の上昇による。

令和2年度 他の過去問へ挑戦!

経済学・経済政策 企業経営理論 運営管理 経営法務 経営情報システム 中小企業経営・中小企業政策